Margill et les jugements

Voir aussi :

Le dollar ($) et l’euro (€) ont été utilisés dans ces exemples, mais n’importe quelle autre devise peut également être utilisée (€, £, F, ¥, R, DA, Rs, etc.).

La plupart des calculs ci-dessous peuvent utiliser un taux fixe (Intérêt à taux unique) ou des taux variables.

Exemples concrets:

Intérêts suite à un jugement (Taux d’intérêt variables)

Paiements partiels effectués avant jugement

Recouvrement de jugement par paiements échelonnés

Salaires impayés et en retard indexés selon une convention

Hypothèse de somme globale à être payée à la partie demanderesse au lieu de versements

Valeur présente d’un jugement antérieur (indexation)

Intérêts suite à un jugement (Taux d’intérêt variables)

Écran de saisie de données :

- Un % d’intérêt peut être ajouté ou soustrait des taux d’intérêts variables inscrits dans la table d’intérêts créée –Pourcentage à ajouter (annuel).

- Ce taux ajouté (ou soustrait) peut entrer en vigueur à n’importe quel moment du calcul – Date major.

- L’intérêt simple peut être capitalisé (composé) à la date anniversaire – Capitaliser.

- Choisir

n’importe laquelle des tables d’intérêt légal ou créer la vôtre.

n’importe laquelle des tables d’intérêt légal ou créer la vôtre. - Pour voir les dates et les taux des tables d’intérêt, appuyez sur

.

. - Dans certaines juridictions, le taux d’intérêt en vigueur au début du procès est celui qui doit être utilisé. Margill permet de le faire en sélectionnant

.

.

Écran de résultats :

- Permet de diviser l’intérêt total en deux portions : Taux fixe et taux variable (non démontré dans l’exemple).

- À titre d’exemple, un taux de 7 % pourrait inclure 5 % d’intérêt légal (ou contractuel) et 2 % d’indemnité additionnelle. Dans un taux de 9 %, l’indemnité additionnelle serait de 4 %.

- Les résultats peuvent être exportés en format TXT (bouton Exporter) ou en format Word, Excel, XML (Web) (en utilisant le bouton droit de la souris).

- Les résultats peuvent être imprimés dans un rapport concis.

Intérêts suite à un jugement (taux fixe en utilisant le taux au début des procédures parmi des taux variables)

Écran de saisie de données (bas) :

Il suffit de sélectionner la boîte Date de départ pour utiliser le taux en vigueur à cette date. Dans l’exemple, le 5 mai 1998, le taux en vigueur était de 4 %. Le calcul se fera donc entièrement avec ce taux, même s’il venait à changer par la suite.

Écran de résultats :

Intérêts suite à un jugement (taux d’intérêt unique) :

Écran de saisie de données :

- L’intérêt simple peut être capitalisé (composé) à la date anniversaire. – Capitaliser.

Écran de résultats :

L’écran des résultats sera semblable au précédent, le taux d’intérêt fixe est de 8 %, dans l’exemple présent.

Recouvrement de jugement incluant les intérêts accumulés avant jugement et frais de cour comportant ou non des intérêts.

Ce module hautement sophistiqué offre un outil unique pour le recouvrement de jugements lorsque les intérêts avant jugement sont déjà calculés (concept plus de Common law que de droit civil) et/ou lorsque des frais de cour et autres frais sont inclus. Ces intérêts et ces frais peuvent ou non inclure des intérêts.

Les calculs peuvent être effectués en utilisant de l’intérêt simple ou composé.

Exemple :

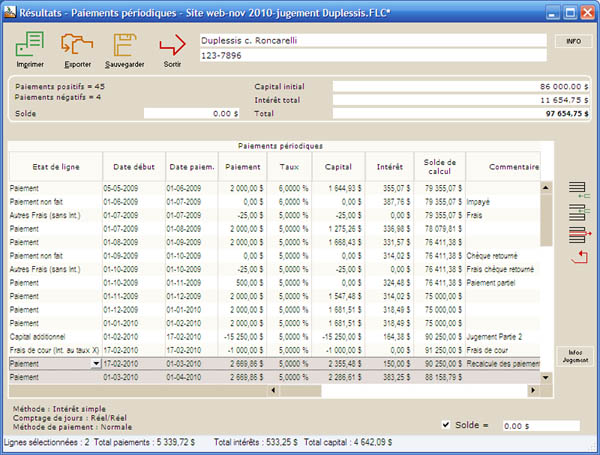

- Recouvrement d’un jugement de 75 000 $ incluant les intérêts avant jugement (déjà calculés) et les frais de cour.

- Les taux sont variables (Taux du Québec dans cet exemple)

- La partie défenderesse accepte de payer 2 000 $ par mois mais ne respecte pas cet échéancier (paiements non effectués, en retard, partiels, etc.)

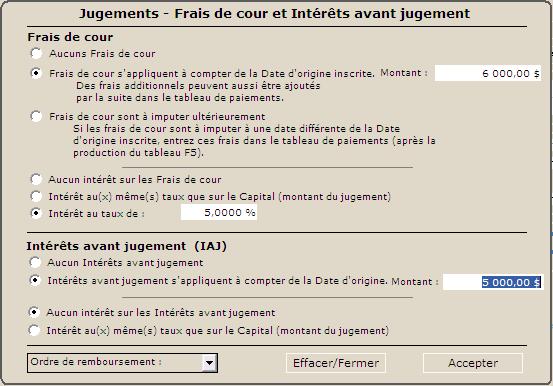

- Inclure 6 000 $ de frais de cour et 5 000 $ d’intérêts avant jugement. L’intérêt sur les frais de cour (mémoire de frais) est de 5% (et non aux taux variables). Les frais de cour peuvent être ajoutés à la date d’origine ou encore à tout moment dans le calendrier de paiements qui sera créé. Dans notre exemple il n’y a pas d’intérêts sur les intérêts calculés avant jugement. Le tout est aisément inscrit en utilisant le lien Jugement ci-dessus.

- Nous lançons le calcul. Si la partie défenderesse respectait son échéancier, 47 paiements seraient nécessaires pour rembourser le montant du jugement qui inclut de l’intérêt simple, les frais de cour et les intérêts avant jugement (ne générant pas d’intérêts)

- Le jugement prévoit également un second montant de 15 250$ avec des intérêts débutant que le 17-04-2010

- Divers évènements sont inclus et mis à jour au fil du temps dont des paiements manqués, des paiements partiels, des chèques sans fonds, des frais (sans intérêts) et un second montant de frais de cour (1000$) (voir l’État de ligne qui reflète la réalité au niveau de ce qui est chargé et quand et la colonne Commentaires dans l’échéancier)

- À partir du 01-03-2010, nous décidons de recalculer les paiements afin de payer le solde en 38 paiements identiques (38 mois).

Margill peut inclure presque tout scénario aussi complexe soit-il!

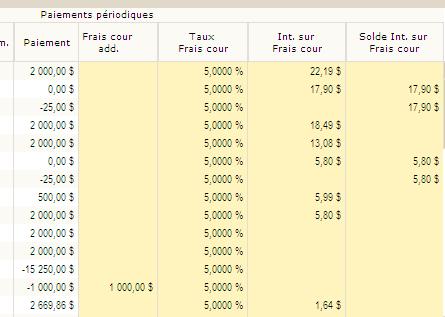

Plus de 40 colonnes permettent d’identifier précisément quel montant est remboursé et quand, tout en respectant l’ordre de remboursement :

- Intérêts sur Frais de cour

- Intérêts sur Intérêts avant jugement

- Intérêts sur Autres frais

- Intérêts sur Capital

- Frais de cour

- Intérêts avant jugement

- Autres frais

- Capital

Quelques-unes des colonnes disponibles en défilant vers la droite

Les rapports imprimés incluent l’échéancier sommaire ainsi que des sections distinctes pour le capital, les frais de cour, les intérêts accumulés avant jugement et les autres frais.

Paiements partiels effectués avant jugement

Dans cet exemple :

Un jugement de 50 000 $ pour lequel le défendeur a effectué trois paiements avant le jugement. Quel est l’intérêt dû à la date du jugement ?

Utilisez le calcul de Paiements échelonnés (amortissement) et Paiements irréguliers. Il vous sera également possible de créer un échéancier. Il est possible d’utiliser l’intérêt simple ou composé. Dans l’exemple, l’intérêt simple a été choisi (à l’aide du bouton « Avancées »).

Trois paiements avant jugement : 10 janvier 1999, 25 juin 2000 et 11 décembre 2003.

Le jugement a été rendu de 15 octobre 2004. Inscrire chaque paiement dans le tableau (initialement vide, la « Période des paiements » est « Irrégulière »), pour que l’écran des résultats donne le solde et les intérêts dus.

Le juge peut aussi condamner à des montants successifs. Dans ce cas, des montants négatifs peuvent être inscrits dans la colonne « Paiement ».

L’exemple ci-dessous illustre le calcul de l’intérêt dans le cas où le défendeur (maintenant débiteur) accepte d’acquitter sa dette à raison de 6 000 $ par mois.

Recouvrement de jugement par paiements échelonnés

Au jour du jugement, le défendeur doit 68 782, 18 $ au demandeur.

Deux démarches sont possibles :

1) Poursuivre le calcul précédent (tout est en un seul calcul pratique). Dans ce cas, étant donné que l’intérêt simple a été utilisé en début de calcul, il faut ajouter l’intérêt accumulé le jour du jugement, le cas échéant. Dans l’exemple, le débiteur paie 6 000 $ le premier jour de chaque mois. Ce montant peut être modifié, tout comme peuvent l’être la fréquence de paiement et les taux intérêts. Si des paiements ne sont pas faits, il est possible de les ajouter à l’échéancier de paiements et de refaire de calcul.

2) À l’aide du calcul « Paiements échelonnés (amortissement) », créer un nouvel échéancier de paiements ayant un montant de départ de 68 782, 18 $ le jour du jugement. Cet échéancier peut être sauvegardé et édité.

Salaires impayés et en retard indexés selon une convention

Utiliser le calcul « Accumulation par versements ». Voir des exemples dans la page: Salaires, loyers, pensions alimentaires en retard ou impayés.

Loyers impayés et en retard

Utiliser le calcul « Accumulation par versements ». Voir des exemples dans la page: Salaires, loyers, pensions alimentaires en retard ou impayés.

Hypothèse de somme globale à être payée à la partie demanderesse au lieu de versements

Voici un exemple fictif qui illustre comment Margill peut aider. (L’exemple utilise des données plus ou moins arbitraires.)

Le demandeur, âgé de 20 ans, a subit de graves blessures à l’université. Il est dans l’incapacité de travailler pour le restant de ses jours. Quel montant forfaitaire, payable aujourd’hui, correspondrait à une rente qui tiendrait compte de son revenu actuel d’étudiant ainsi que de ses revenus de travailleur et de retraité ?

- Revenu d’étudiant évalué à 1 000 $ par mois (pour deux ans).

- En tant que travailleur, son salaire annuel aurait été de 50 000 $ (4 167 $ par mois). Ce montant est indexé de 2,0 % par année jusqu’à l’âge de 65 ans (pendant 33 ans).

- Le revenu annuel de la retraite est de 30 000 $ (en dollars d’aujourd’hui) sera indexé de 2,0 % par année (pendant 10 ans). Dans 35 ans, avec un taux annuel d’inflation de 2,0 %, le 30 000 $ de revenu annuel équivaudra à environ 60 000$ (5 000 $ par mois). Voir le calcul ci-dessous.

Et maintenant le calcul…

Dans cet écran, on retrouve 1 000 $ par mois pour deux ans (ces montants ont été changes manuellement dans le tableau de la Valeur actualisée, 24 modifications). En faisant défiler le tableau de la Valeur actualisée, on remarque que les montants des versements varient pour correspondre aux hypothèses de départ.

|

Âge au début de la vie active (deux ans après l’accident) |

2 % d’inflation annuelle (indexation salariale) |

Âge de la retraite (montants modifiés manuellement) |

À un taux d’escompte de 3 % (le taux d’escompte peut être établi par la loi), le demandeur devrait recevoir 1,59 millions de dollars.

À un taux d’escompte de 2 %, cette somme serait de 1,95 millions de dollars.

Valeur présente d’un jugement antérieur (indexation)

Quelle est la valeur AUJOURD’HUI d’un jugement de 125 000 € rendu en 1993 ?

En Europe (taux d’inflation harmonisé européen) : 158 463 €

Le calcul peut aussi être effectué selon les taux d’inflation de divers autres pays.

Au Canada, la valeur en 2004 est de : 152 805$