Le module multi-opérations pour Pardons partiels de prêts d’urgence (PAUPME et AREAP) permet aux MRC, villes et autres organismes de développement économique du Québec, utilisateurs du Gestionnaire de Prêts Margill de mettre à jour tous les prêts désirés pour tenir compte du pardon et son impact sur l’échéancier de paiements, le tout en quelques opérations simples.

Ceci évite ainsi de faire une série d’opérations prêt par prêt, un travail qui pourrait prendre, selon votre volume de prêts d’urgence, des journées de travail. Avec ce module, des dizaines ou des centaines de prêts peuvent ainsi être mis à jour (pardon, ajout de paiements et recalcul des intérêts et des paiements) en quelques minutes seulement.

Le module permet ainsi de :

- Faire une copie de sauvegarde complète de la base de données avant les opérations ci-dessous;

- Octroyer un montant de pardon (25% selon les directives du Ministère de l’Économie et de l’Innovation (MEI) à la date désirée (généralement le 9 juin 2022);

- Prendre une image du Calendrier de paiements (échéancier) en format PDF et joindre ce fichier au prêt (au Dossier) avant le pardon et les changements qui suivront;

- Ajouter, au besoin, de nouveaux paiements futurs en fin de calendrier (lorsque des moratoires ont été accordés mais que l’échéancier n’a pas encore été prolongé). L’on peut aussi éliminer des paiements à la fin du Calendrier;

- Recalculer les paiements futurs (tous les « Paiements à venir » seulement) afin d’obtenir un solde final de 0,00 en fin d’échéancier (donc à la fin du terme du prêt d’urgence);

- Prendre une image du Calendrier de paiements (échéancier) en format PDF et joindre ce fichier au prêt après le pardon et les changements effectués.

Ce module est un module optionnel qui doit être activé. Prière de communiquer avec le service à la clientèle Margill ([email protected]) pour obtenir ce module. Ce module très unique est un module payant non compris dans la licence normale.

Voici la marche à suivre afin d’effectuer toutes ces opérations en quelques minutes pour tous, ou une portion, de vos prêts d’urgence.

ATTENTION : les instructions ci-dessous ont été élaborées en tenant compte de notre interprétation du document « Procédure pour la confirmation du pardon de prêt » élaboré par le MEI. Le MEI n’a aucunement confirmé cette procédure et l’équipe Margill n’assume aucune responsabilité en cas de mauvaise interprétation de la procédure. En suivant ces procédures, avec ou sans le « Module multi-opérations Margill », vous dégagez l’équipe Margill (Jurismedia inc.) de toute responsabilité en cas de non-conformité ou erreurs pouvant résulter de l’utilisation du module.

Étapes :

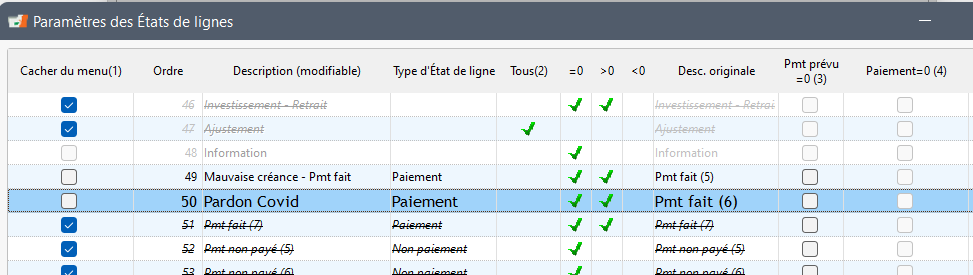

1) S’assurer qu’un État de ligne de type Paiement fait et renommé « Pardon » ou « Pardon Covid » (ou nom de votre choix) ait été créé

Aller dans Paramètres > onglet Paramètres système > États de ligne :

2) Accorder les moratoires de capital et intérêts appropriés (paiements de 0,00 et souvent taux d’intérêt à 0,00% pendant quelques mois avant juin 2022, selon le programme

Ceci doit être fait avant l’ajout du Pardon car ces moratoires ont un effet sur les paiements futurs qui seront recalculés. Plusieurs outils existent afin de donner des moratoires ou de mettre le taux d’intérêt à 0% en vrac, donc sans besoin de faire prêt par prêt.

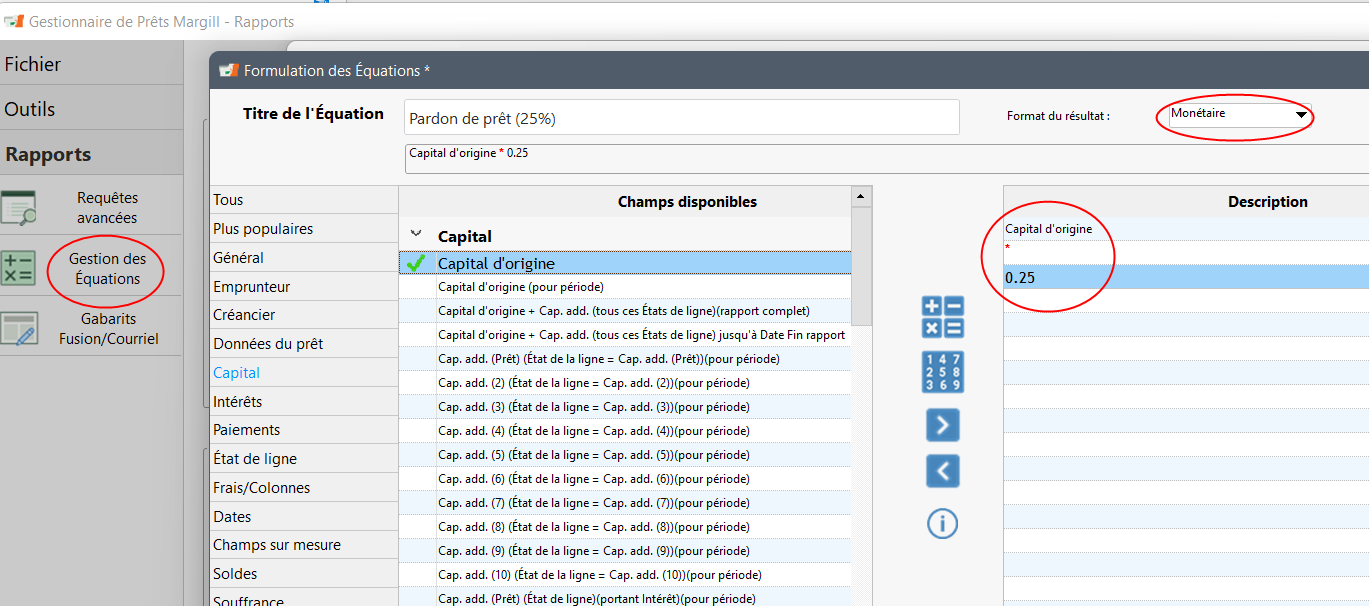

3) Calcul du montant du pardon

Selon le programme, 25% du montant en capital accordé peut (doit) être pardonné. Nous allons supposer que le montant total du prêt avait été accordé à la date d’origine et non par versements différés.

Créer une formule mathématique dans Margill (pourrait aussi être fait directement dans la feuille Excel par la suite) pour le calcul du Pardon :

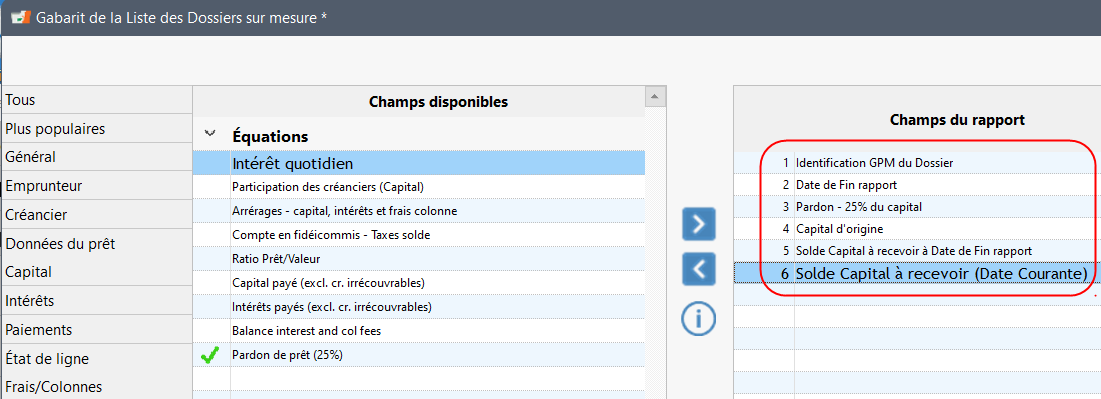

4) Créer le rapport afin d’importer les montants de Pardons par la suite :

Créer le rapport « Liste de Dossiers sur mesure » incluant ces champs :

- Identifiant unique du prêt (un des trois identifiants uniques disponibles)

- Date de fin du rapport qui sera le 9 juin 2022 (pourrait être ajouté par la suite dans la feuille Excel)

- Formule créée de Pardon (25% du montant du capital)

Les trois champs ci-dessous permettent de vérifier l’exactitude de l’Équation et si un remboursement sera requis :

- Capital d’origine

- Solde en capital à la date fin rapport, donc au 9 juin 2022

- Solde en capital à la date courante (car des paiements auraient pu être faits par l’emprunteur après juin 2022)

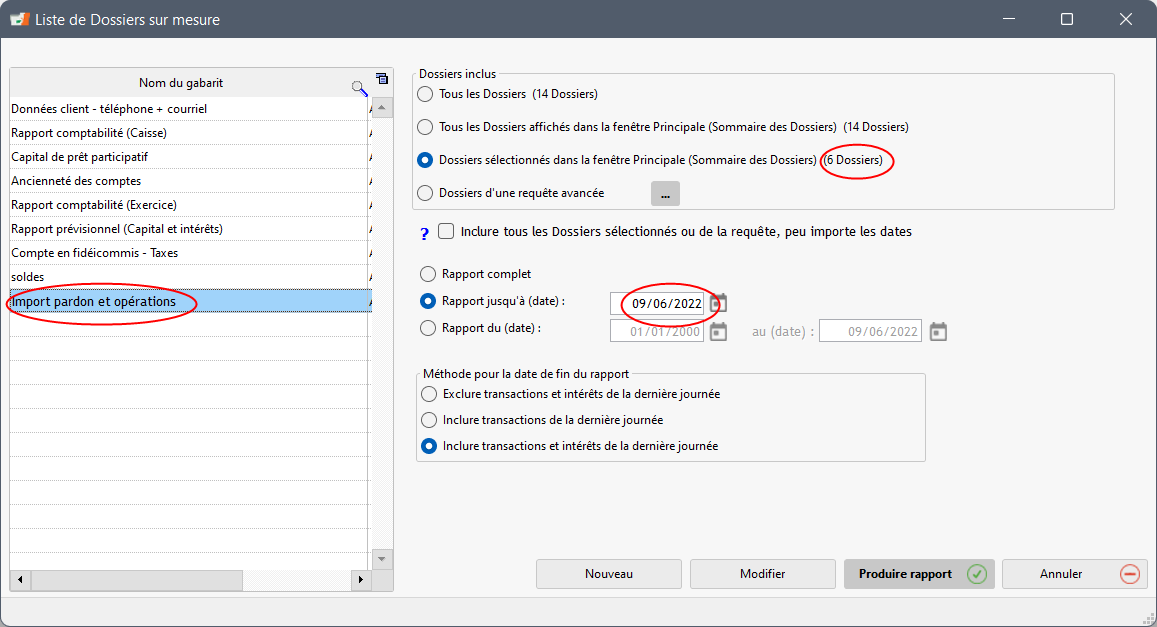

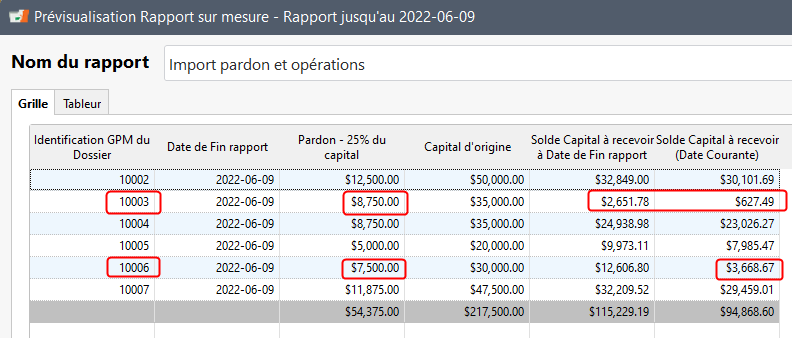

Produire le rapport avec les Dossiers sélectionnés dans la fenêtre Principale (ou via une Requête avancée)(6 Dossiers dans notre exemple) :

Si l’entrepreneur (emprunteur) avait déjà remboursé le prêt en partie ou complètement, un remboursement devra être fait à l’entrepreneur pour le montant du pardon qui aurait dû être accordé. Il faut ainsi exclure ces prêts dans l’import des pardons.

Les prêts 10003 et 10006 seront ainsi exclus et un remboursement devra être fait à chacun des entrepreneurs. Nous ferons donc l’exercice avec 4 prêts (mais vous pourriez en avoir des centaines – il est suggéré de tester avec quelques prêts seulement afin de s’assurer que tout concorde à vos besoins).

Exporter vers Excel (exclure les totaux, dernière ligne ci-dessus) et ouvrez la feuille dans Excel.

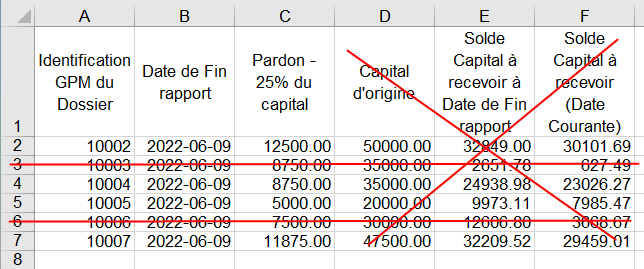

5) Adapter la feuille Excel pour import via l’outil de Mise à jour des paiements

La feuille Excel détermine pour quels prêts l’on veut ajouter un Pardon et effectuer les autres opérations en lot. Les prêts sont identifiés par l’Identifiant unique de la colonne A dans la feuille Excel.

Dans notre exemple, nous aurons quatre prêts à inclure puisque deux ont un solde en capital inférieur au montant du Pardon. Il est possible (à confirmer) que le Pardon doive tout de même être accordé au 9 juin 2022 et que le calcul doive s’effectuer en tenant compte du Pardon à cette date tout en n’effectuant pas les autres opérations d’ajout/recalcul des paiements. Si ceci était requis, alors n’importer que les montants de Pardons sans utiliser le module complet.

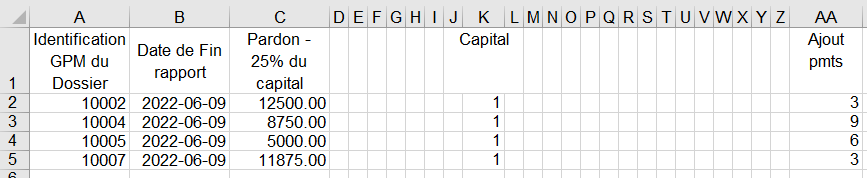

La feuille Excel produite doit être adaptée. On élimine les deux prêts qui ne recevront pas le « traitement complet » et on élimine les trois colonnes incluses à titre informatif.

Le module permet d’ajouter ou de détruire des États de ligne « Pmt à venir ». Dans nos prêts, nous désirons ajouter quelques lignes (pour supprimer des lignes, les dernières en premier, mettre un chiffre négatif dans la colonne AA de la feuille Excel).

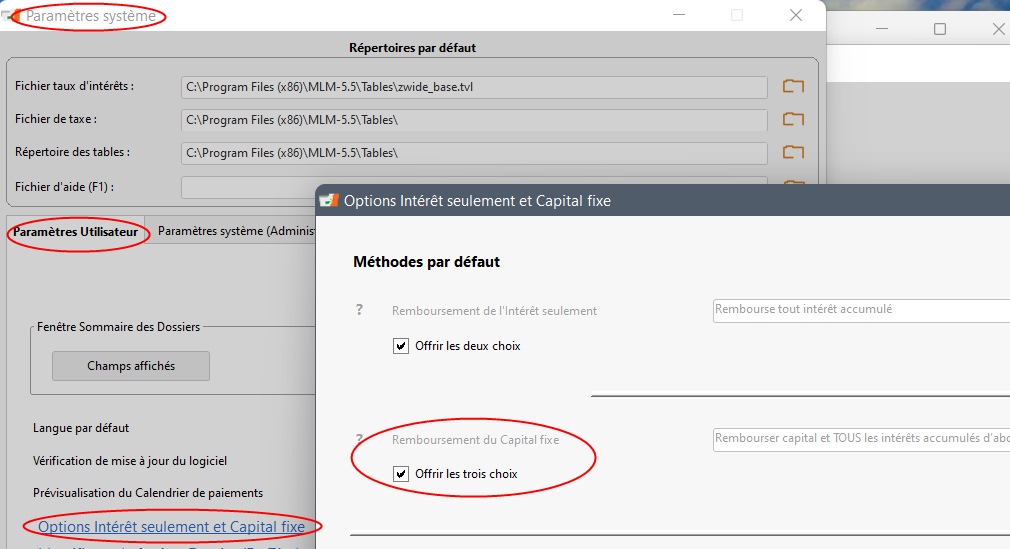

La colonne K permet de spécifier que le paiement (le Pardon) doit réduire que le capital et non les intérêts ou Frais de colonne (en version 5.5 (fin septembre 2022) et plus, des États de ligne de type « Capital payé » dont les noms peuvent être modifiés, seront disponibles, évitant le besoin de la colonne K). Mettre un 1 dans cette colonne.

- Note pour la colonne K. L’option doit être activée pour l’utilisateur qui exécutera l’opération d’import :

Exemple de fichier Excel complet pour import.

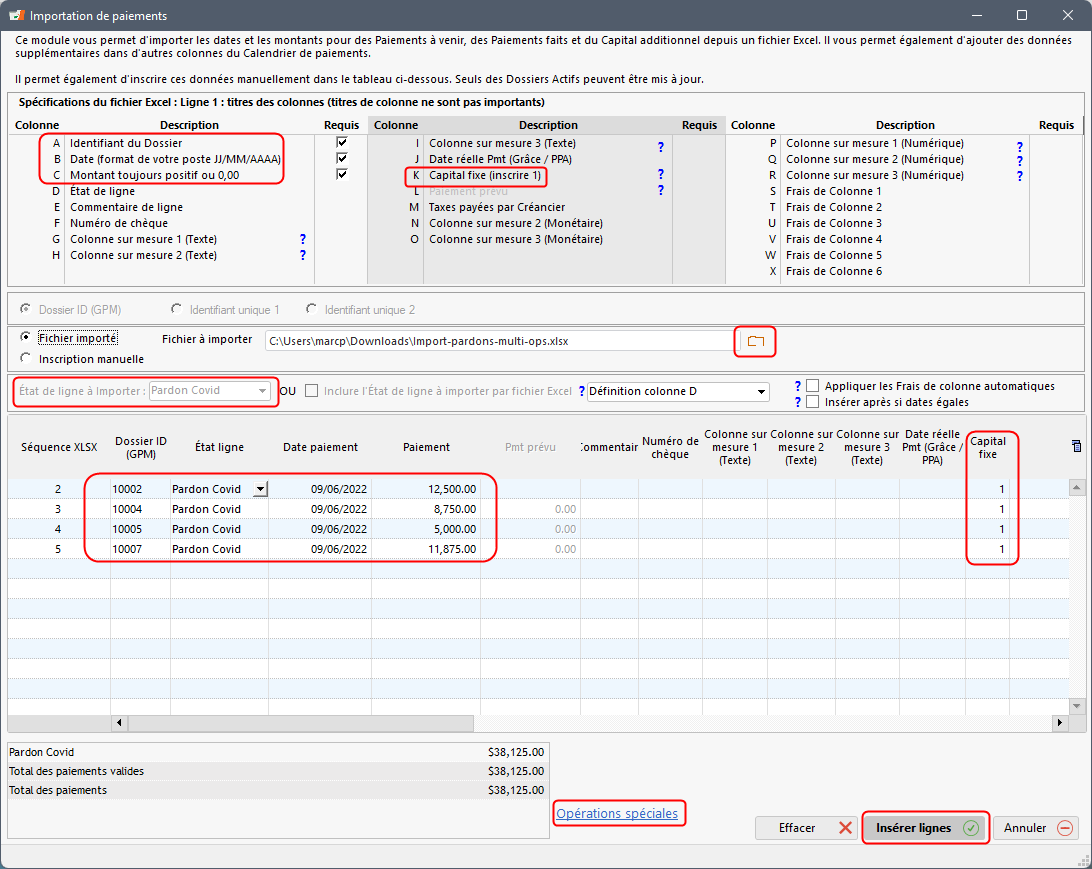

6) Importer la feuille Excel et choisir les opérations spéciales

Allez à Outils > Enregistrer Pmts > bouton Import en lot à droite > Import nouveaux paiements (le terme paiements a été modifié par transactions en version 5.5 et +). Cette fenêtre spécifie le format précis de la feuille Excel (pour vos besoins, voir exemple dans section 5) ci-dessus – vous pouvez aussi ajouter un commentaire ou autres renseignements portant sur le Pardon).

Choisir le fichier Excel avec le bouton  . Les transactions apparaîtront par la suite dans le tableau. S’il y avait des erreurs, celles-ci apparaîtraient en rouge. Il est fortement suggéré de corriger toutes les erreurs avant de pouvoir importer.

. Les transactions apparaîtront par la suite dans le tableau. S’il y avait des erreurs, celles-ci apparaîtraient en rouge. Il est fortement suggéré de corriger toutes les erreurs avant de pouvoir importer.

Quelques erreurs habituelles:

- Seuls les Dossiers Actifs peuvent être inclus

- Attention aussi au format de date

- Un Pmt à venir ne peut pas précéder un Pmt fait (notre Pardon)

L’État de ligne à importer sera « Pardon Covid ».

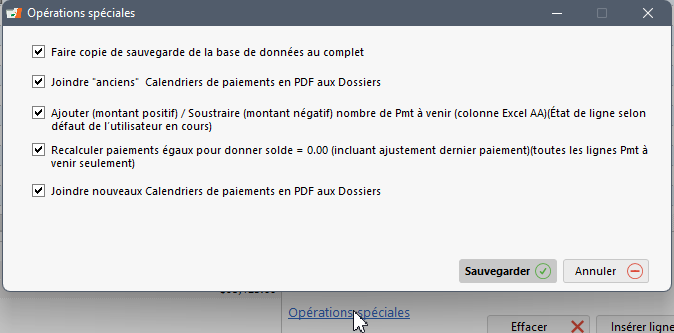

Appuyer sur le lien « Opérations spéciales » AVANT d’appuyer sur le bouton « Insérer lignes ». Si vous ne voyez pas le lien « Opérations spéciales » c’est que le module n’est pas activé dans votre Margill. Communiquez avec l’équipe Margill.

Cette fenêtre apparaîtra et vous choisirez les options désirées :

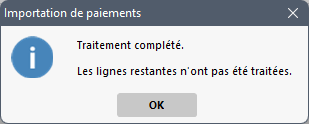

Appuyer sur « Sauvegarder ». Ceci confirmera vos choix et ensuite sur le bouton  . Le traitement procédera. Si vous avec des centaines de prêts, le tout peut prendre plusieurs minutes. Tous les Dossiers doivent être fermés par les autres utilisateurs lors de cette opération.

. Le traitement procédera. Si vous avec des centaines de prêts, le tout peut prendre plusieurs minutes. Tous les Dossiers doivent être fermés par les autres utilisateurs lors de cette opération.

Si vous avez précisé de Joindre les Calendriers de paiement cette fenêtre apparaîtra – elle fait partie du processus afin de joindre les PDF :

Une jauge indiquera la progression et une fois le tout terminé, cette fenêtre apparaîtra :

7) Réviser quelques prêts pour s’assurer que tout est conforme et ensuite faire l’import complet des Pardons et opérations spéciales

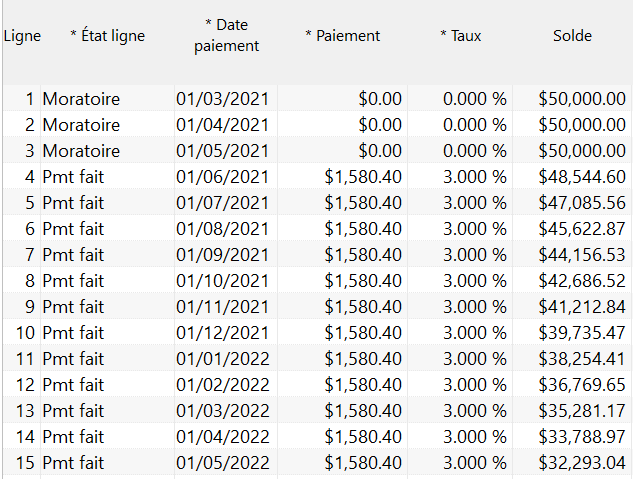

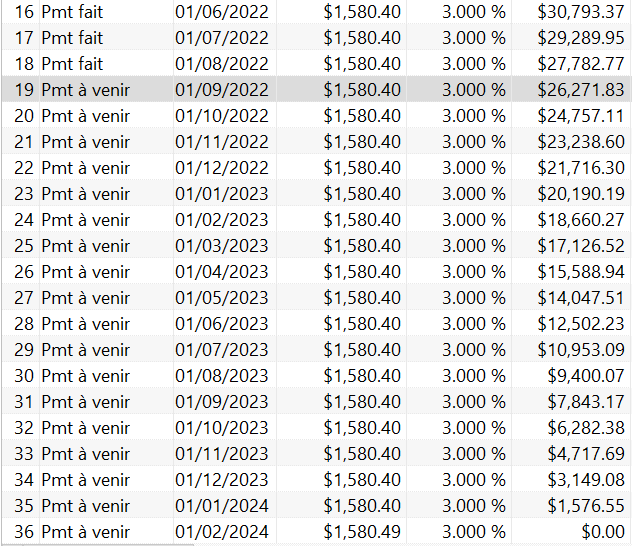

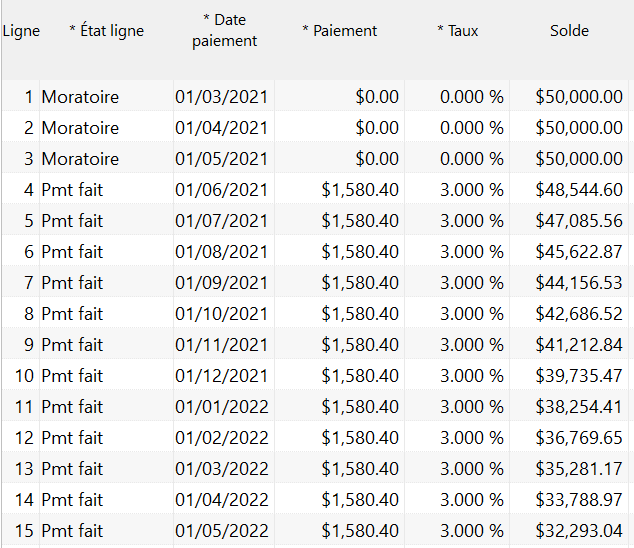

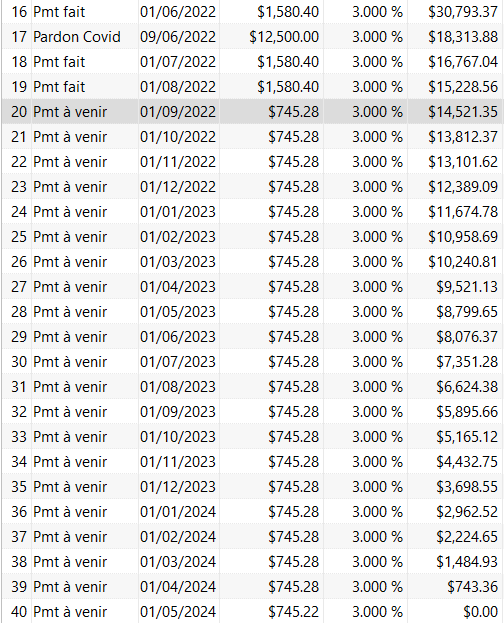

Exemple d’échéancier de prêt de 36 mois et moratoire de 3 mois avec paiements payés jusqu’au 1er août 2022 – AVANT les opérations :

APRÈS les opérations :

Opérations accomplies :

- Ajout de la ligne 17 (Pardon Covid)

- Ajout de 3 paiements à la fin (36 lignes initiales, +1 ligne Pardon Covid, +3 lignes à cause du moratoire, pour un total de 40 lignes)

- Recalcul de toutes les lignes de type Pmt à venir

- Recalcul du dernier paiement pour donner un solde d’exactement 0,00

- Sauvegarde de la base de données avant tout

- Deux documents PDF joints – avant les changements et après

Et voilà, tous vos prêts seront mis à jour en quelques minutes!

En cas de questions, prière de communiquer avec le soutien Margill.

Notes complémentaires (situations spéciales – rares) :

Si l’option de recalcul des paiements à venir est cochée :

- Si une des lignes de type Pmt à venir incluait une étiquette de « Comportement » spécial (intéret seulement, capital fixe ou recalcul pour solde = 0 ou x), cette étiquette demeurera comme telle et aura son effet habituel. Les nouvelles lignes ajoutées n’auront pas l’étiquette de recalcul pour solde = 0 ou x;Si TOUTES les lignes existantes de type Pmt à venir incluaient le « Comportement » spécial de recalcul du paiement pour solde = 0 ou x, alors ce Comportement sera conservé. Si de nouvelles lignes sont ajoutées en fin de tableau (de type Pmt à venir), celles-ci auront aussi cette étiquette. Nous assumons l’intention d’avoir un recalcul de toutes les lignes de type Pmt à venir du Calendrier de paiements;

- Si l’option « Solde = 0 ou autre montant » est cochée, en bas à gauche du Calendrier de paiements, cette case sera décochée en utilisant ce module, car autrement, l’ajout du pardon ne réduirait que le tout dernier paiement ce qui ne serait pas loqique.